大家知道,新个税法于今年1月1日正式实施了,新的个税政策除了提高免征额以外还新增加了六项专项附加扣除,具体扣除方法有两种一种是每月扣除,另一种是按年办理汇算清缴(具体时间是次年的3月1日至6月30日)因此,工资奖金、年终绩效在全年收入中如何分配并不影响税负总额,汇算清缴时将实行多退少补。

结合新个税政策的具体条文,为大家分享3个个税筹划方法,与大家探讨:

1、利用发票合理避税

凡是以现金形式发放的各种补贴都视为工资薪金所得,会计算出具体的个人纳税金额,但如果取得合法发票进行实报实销的,则完全属于企业正常经营费用,这样就不需要缴纳个税了。

2、利用不同的税目合理避税

本次新的个税政策将工资薪金、劳务费、稿费及特许权使用费统称为综合所得,同时规定了劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额,稿酬所得的收入额减按百分之七十计算。换句话说,在计算应纳税所得额时,劳务费、特许权使用费是打了八折的,而稿费更是打了五六折,而工资奖金无折扣。这个政策就为我们带来了筹划的空间,比如原先与企业签订的是劳动合同,企业按月发放工资,那就要按工资薪金算法计税;但如果筹划后选择与企业签订劳务合同,劳务费按次发放,则适用劳务费计税方式。

3、用足专项扣除政策

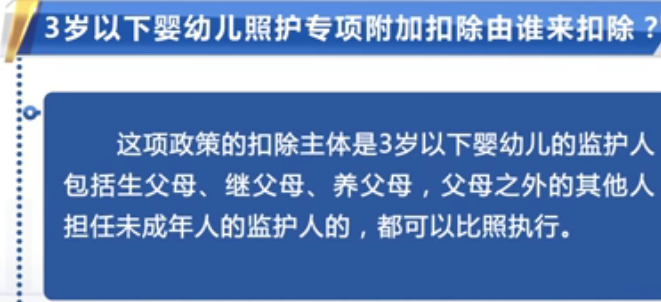

专项扣除一共有六大项目其中住房租金和住房贷款不能同时扣减,那么对大多数人来说,在不发生大病医疗等非日常支出的情况下,可以同时享受的项目还有4个:子女教育、继续教育、住房租金或房贷利息(二选一)、赡养老人。这说明从今年1月1日起,起征点加专项扣除扣税点一下就拉升到了9600元,也就意味着万元以下的收入基本是不用交税的。

当然需要需要注意的是,子女教育、继续教育、房租房贷等这些专项附加扣除都是需要提供相关的证明,每个享受扣减福利的纳税人都要留好相关的凭据以备有关单位机关的检查避免因此影响到个人的信誉。