关于劳务报酬税务筹划的方法在上篇中我们讲了第一个方法:即将部分劳务报酬转换为费用;那么今天我们再来讲解一下第二个方法;我们的第二个方法就是将劳务报酬筹划为经营所得。

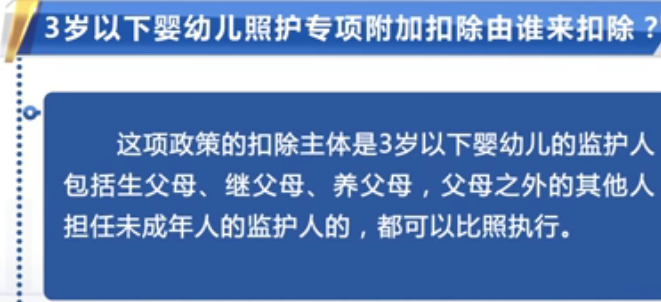

可能有人会问,转化成经营所得这方法到低能不能节税,怎么区别是劳务报酬还是经营所得?首先我们先来看下劳务保持所得与经营所得的计税额和税率做个对比请看下图:

")

通过上图我们可以看出劳务报酬的收税基数是所得的80%而经营所得的纳税基数是每年所得的是总收入减掉成本减掉其他费用后的数额如此来算肯定是要小于80%的,还有劳务报酬所适用的税率最高是45%而经营所得所适用的税率最高也就是35%又比劳务报酬低了不少,所以对于那些劳务收入比较高的群体想要节税就完全可以成立一家个体工商户或个人独资企业(合伙企业),将劳务报酬所得转化为经营所得,如此就可以巧妙的避开高税率了。有人可能会问一定要注册为工商户吗,不注册就不能按经营所得来算吗?如果想要采用这种形式是一定要去注册的,经营所得与劳务报酬所得本质区别就在于你是否有营业执照,如果没有自然只能算劳务报酬了。有了营业执照那就完全合法合规。

劳务报酬税务筹划除了将劳务报酬转化为费用和经营所得之外还有没有其他合规合法的避税方法,当然还有,由于时间关系今天就先给大家讲到这里,得空会为大家讲解其他的税务筹划方法。