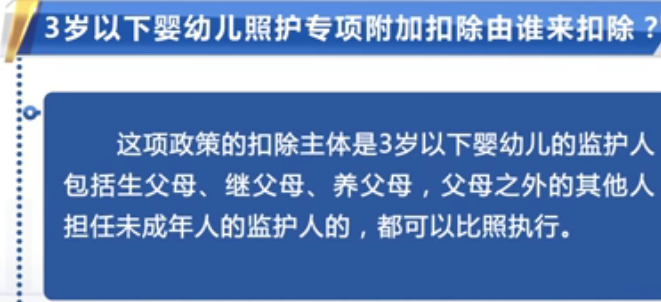

在新税法里面对于工资薪金所得规定的还是比较明确的,大致意思就是说只要和任职及受雇相关的收入所得都算是工资薪金所得比如我们的工资、年终加薪、奖金、劳动分红还有津贴和补贴也都在这个范畴。

工资薪金所得个税筹划在合法合规的情况下一般遵照“应扣不漏,应免不扣,综合考虑,免税效应”这样一个基本的筹划思路。因此要降低税负无非是运用合理又合法的方法减少应纳税所得额或者通过周密的设计和安排使应纳税所得额适用较低的税率,具体来说是从以下三个大的方面来着手

1、充分考虑影响应纳税额的因素。一般影响应纳税额的因素就是应纳税所得额和税率。我们要想减少个税就是在合法合规的前提下去减少应纳税所得额、降低税率从而达到减税的目的。

2、充分利用个人所得税的税收优惠政策。

3、充分进行事前筹划。纳税筹划应坚持事前筹划,要有超前性和目的性,必须在工资薪金发放之前进行筹划系统的对各项人工成本的支付行为做出事先安排减少个人所得税等等工工资薪金所得纳税筹划。具体方法通过福利手段减少工资的应纳税所得额。一般做法是由企业提供一些必要的福利减少职工的税前工资使税后实际能福利化的尽量福利化;按照劳务报酬所得应税项目将个人所得税根据个人所得税法六条第二款劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额,所以在符合一定的条件的譬如工资在同一个集团内的不同公司里分别发放,是可以起到合理避税的。

")

案例说明:

王传福是A公司总经理月收入五万元A公司在外地设立了家子公司B,王传福又兼任B公司的董事长每个月王传福在外地工作三天处理相关事务B公司不给他支付工资,为计算简便不考虑社保和专项附加扣除等信息王传福全年应纳个人所得税=(50000*12-60000)*30%-52920=109080元,如果采用税务筹划,我们可以将王传福在A公司的职位设为专职,A公司每月支付王传福三万元,将B公司职位设为兼职,B公司每月支付王传福两万元,王传福全年应纳个人所得税=[(30000*12)+(20000*12*80%)-60000]*30%-52920=94680元,根据营业税改增值税试点实施办法规定由于劳务报酬所得不属于单位聘用的员工为本单位提供取得工资的服务,因此需要缴纳增增税和附加税,王传福应交增值税和附加税=(20000*12)/(1+3%)*3%*(1+7%+3%)=7689.32元,筹划后王传福节税额=109080-94680-7689.32=6710.68元节税比例大约6%,工资薪金是每个劳动者最重要的收入来源,提前做好这部分收入的筹划,是十分重要的希望今天的讲解对大家有所帮助。