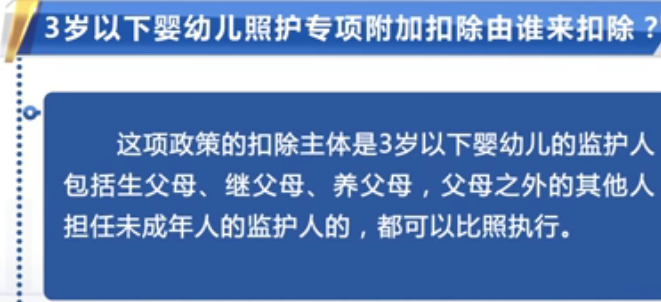

社区居民邢珊栋无固定工作一直从事建筑养护、修整工作,去年只在几个单位从事零星办公楼、厂房等维修养护。他有一个女儿今年刚上初中,他的父母七十多岁身体很健康一直跟着他生活,他有个妹妹不负担父母生活费用地方风俗与孝顺否无关的,他兄妹两个都很孝顺的。去年,邢珊栋作为灵活就业人员,每月自行缴纳基本养老保险800元;全年缴纳基本医疗保险250元。

")

邢珊栋去年度的收入情况如下:

去年1月,邢珊栋给政府广场整修一处破损花坛,取得劳务报酬700元,政府为其进行了个人所得税扣缴申报,无税款产生。

本次收入不超过四千元,减除费用直接按八百元计算,故预扣预缴税款为0,邢珊栋取得700元。

去年2月,邢珊栋在一个小学维修教学楼,取得劳务报酬11000元,月底结账,只拿到手9240元,学校为他扣缴了个人所得税1760元。

去年3月到5月,邢珊栋给一工厂维修房屋获得了15000元,月底结账他拿到了12600,公司为他代缴了2400元的个税。

去年6月,邢珊栋给家庭农场修整养鸡棚,取得劳务报酬3500元,修整结束即代开了一张发票去结账,只拿到手2960元,家庭农场为其扣缴了个人所得税540元。

去年7、8月,邢珊栋又给学校平整操场,取得劳务报酬28000元,平整结束即代开了一张发票去结账,只拿到手23280元,学校为其扣缴了个人所得税4720元。

去年9-12月,邢珊栋在小区从事零星建筑维修、养护,按月取得劳务报酬5500元,每月末代开发票去结账,每月拿到手4620元,小区物业公司每月为其扣缴了个人所得税880元。

邢珊栋去年全年收入:65200元,他在3月的时候进行了年度汇算清缴,共获得了12940元的退税,这是为什么呢?下面我们一起来看看详细的计算过程吧:

【收入额】

80200-12940=67260(元)

【专项扣除】

800×12+250=9850(元)

【专项附加扣除】

子女教育1000×12=12000(元)

赡养老人1000×12=12000(元)

注意:虽然邢珊栋父母均由其赡养,但因其非独生子女,依然只能扣除最多每月1000元。

12000+12000=24000(元)

【个人所得税应纳税所得额】

67260-60000-9850-24000=-26590(元)

【已预扣预缴个人所得税税额】12940(元)

【去年可退个人所得税税额】12940(元)

这样,通过年度汇算,邢珊栋去年度的个人所得税实际税额为0啦~~